O mercado de produtos digitais cresceu de forma acelerada no Brasil. Cursos online, mentorias, comunidades pagas, assinaturas e conteúdos exclusivos movimentam bilhões de reais todos os anos.

No entanto, muitos produtores digitais concentram seus esforços em marketing, vendas e tráfego, deixando em segundo plano a estrutura tributária da operação.

Com a chegada do novo modelo de tributação sobre consumo, essa realidade tende a mudar rapidamente. A Reforma Tributária para infoprodutores traz impactos relevantes para quem vende produtos digitais por meio de plataformas, afiliados e sistemas de divisão automática de receitas.

Esse cenário exige atenção especial ao chamado split de receitas digitais, prática comum no mercado de infoprodutos. A forma como os valores são distribuídos entre produtores, coprodutores, afiliados e plataformas pode gerar riscos fiscais relevantes se não houver uma estrutura contábil adequada.

Neste artigo, você vai entender como a Reforma Tributária para infoprodutores pode impactar o split de receitas digitais, quais são os riscos fiscais mais ignorados e quais ajustes devem ser feitos para evitar problemas com o fisco.

O que é split de receitas digitais no mercado de infoprodutos

O split de receitas é um mecanismo utilizado por plataformas digitais para dividir automaticamente o valor de uma venda entre diferentes participantes da operação.

Em uma venda de infoproduto, normalmente existem diversos agentes envolvidos:

- Produtor do conteúdo

- Coprodutor

- Afiliados

- Plataforma de vendas

- Gestores de tráfego ou parceiros estratégicos

Quando um cliente compra um curso online, por exemplo, o sistema da plataforma já realiza a divisão automática do valor pago.

Um exemplo simples:

| Participante | Percentual | Valor em uma venda de R$ 1.000 |

| Produtor | 60% | R$ 600 |

| Coprodutor | 20% | R$ 200 |

| Afiliado | 10% | R$ 100 |

| Plataforma | 10% | R$ 100 |

Embora essa divisão seja comum e tecnicamente simples dentro das plataformas, a estrutura fiscal por trás dessa operação nem sempre é clara.

É justamente nesse ponto que a Reforma Tributária para os infoprodutores começa a gerar questionamentos importantes.

Como a reforma tributária muda a lógica da tributação digital

A reforma tributária aprovada no Brasil substitui tributos atuais sobre consumo por um novo modelo baseado em dois impostos principais:

- CBS (Contribuição sobre Bens e Serviços) — tributo federal

- IBS (Imposto sobre Bens e Serviços) — tributo estadual e municipal

Segundo as regras aprovadas nas Leis Complementares nº 214/2025 e nº 224/2025, o novo modelo seguirá o princípio da tributação no destino e terá um sistema mais amplo de creditamento.

Para operações digitais, isso significa mudanças relevantes em:

- incidência tributária

- momento da tributação

- identificação do responsável pelo recolhimento

- registro de receitas em operações com múltiplos participantes

No contexto da Reforma Tributária para infoprodutores, essas mudanças exigem que a estrutura fiscal das vendas digitais seja muito mais organizada do que hoje.

Por que o split de receitas pode gerar riscos fiscais

O split de receitas costuma ser interpretado de forma simplificada por muitos produtores digitais.

Em diversas operações, o produtor considera que deve tributar apenas o valor líquido recebido após o split. No entanto, do ponto de vista fiscal, a Receita Federal pode interpretar a operação de forma diferente.

Dependendo da estrutura da venda, a receita total pode ser atribuída a apenas um dos participantes, que posteriormente repassa valores aos demais.

Esse cenário pode gerar divergências entre:

- faturamento declarado

- valores movimentados nas plataformas

- notas fiscais emitidas

- valores recebidos em contas bancárias

Com a ampliação da fiscalização digital e cruzamento de dados fiscais, essas divergências tendem a ser detectadas com mais facilidade.

A Reforma Tributária para infoprodutores intensifica essa necessidade de organização.

O papel das plataformas digitais na nova tributação

Grande parte das vendas de infoprodutos ocorre em plataformas especializadas.

Entre as mais utilizadas estão:

- Hotmart

- Eduzz

- Monetizze

- Kiwify

- plataformas próprias integradas a gateways de pagamento

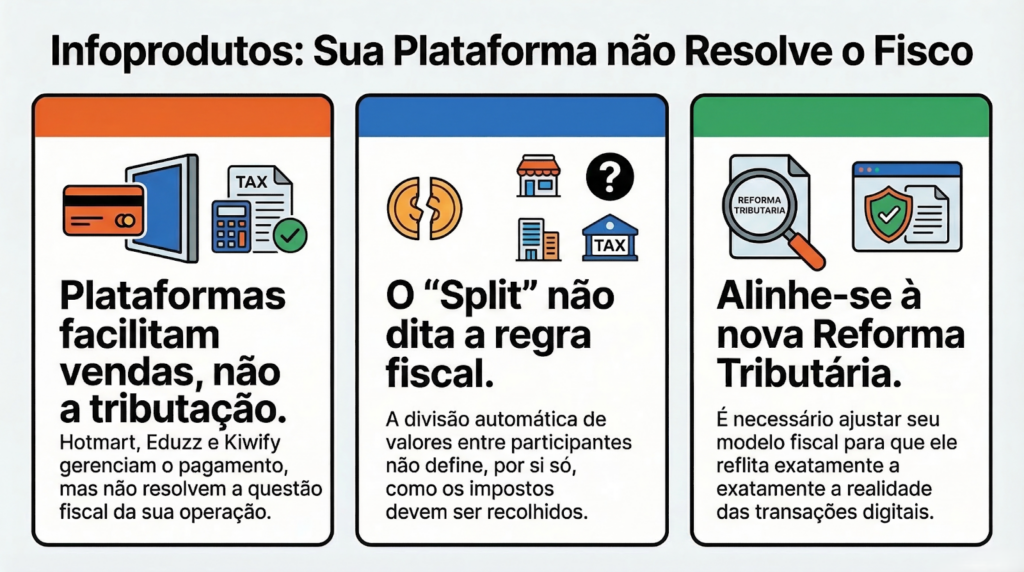

Essas plataformas possuem sistemas de split que facilitam a distribuição de valores, mas não necessariamente resolvem a questão fiscal da operação.

Na prática, o que acontece é que:

- a venda é registrada dentro da plataforma

- o pagamento é processado por um gateway

- os valores são divididos entre os participantes

Porém, a responsabilidade tributária pode não seguir exatamente essa mesma lógica.

A Reforma Tributária para infoprodutores exige que o modelo fiscal da operação esteja alinhado com a realidade das transações digitais.

Erros comuns que infoprodutores cometem na estrutura fiscal

Mesmo empresas que faturam milhões no mercado digital ainda cometem erros básicos na organização contábil das vendas.

Alguns dos problemas mais frequentes incluem:

Não emitir notas fiscais corretamente

Muitos produtores digitais emitem notas fiscais apenas sobre o valor líquido recebido.

Se a operação estiver estruturada de forma inadequada, isso pode gerar inconsistências entre:

- notas fiscais

- relatórios das plataformas

- registros bancários

Falta de contratos entre produtores e coprodutores

Coproduções são comuns no mercado digital.

No entanto, sem contratos bem definidos, a divisão de receitas pode gerar dúvidas sobre:

- titularidade da receita

- responsabilidade fiscal

- obrigação de emissão de nota fiscal

Misturar pessoa física e pessoa jurídica

Outro erro recorrente é operar parte do negócio em pessoa física e parte em pessoa jurídica.

Com a ampliação do monitoramento digital, essa prática pode gerar riscos relevantes.

A Reforma Tributária para infoprodutores tende a exigir ainda mais organização nesse tipo de operação.

Como o novo modelo tributário pode impactar a formação de preço

Com a implementação do IBS e CBS, a lógica de cálculo tributário tende a mudar.

Hoje, muitos infoprodutores estruturam preços considerando principalmente:

- Simples Nacional

- PIS

- COFINS

- ISS

No novo modelo, a tributação sobre consumo será baseada em um sistema de crédito financeiro mais amplo.

Isso pode alterar:

- a margem de lucro

- o preço final dos produtos digitais

- a viabilidade de determinadas parcerias

Veja um exemplo simplificado:

| Cenário | Tributação estimada | Impacto na margem |

| Estrutura desorganizada | Tributação sobre valor total | Redução significativa da margem |

| Estrutura contábil adequada | Tributação sobre receita correta | Margem preservada |

A Reforma Tributária para infoprodutores exige que o planejamento tributário seja revisado com antecedência.

A importância do planejamento tributário no mercado digital

O planejamento tributário não se limita à escolha do regime fiscal.

No mercado digital, ele envolve também:

- estrutura societária

- contratos de coprodução

- modelo de faturamento

- forma de distribuição de receitas

- emissão correta de notas fiscais

Empresas digitais que estruturam corretamente essas etapas conseguem:

- reduzir riscos fiscais

- evitar autuações

- manter previsibilidade financeira

Além disso, o planejamento adequado permite que a operação cresça de forma mais sustentável.

A Reforma Tributária para infoprodutores torna esse planejamento ainda mais necessário.

Fiscalização digital e cruzamento de dados

Nos últimos anos, o sistema fiscal brasileiro passou por uma transformação digital significativa.

Hoje, diversos dados são cruzados automaticamente entre:

- Receita Federal

- Secretarias de Fazenda

- instituições financeiras

- plataformas de pagamento

- declarações fiscais

Entre os dados monitorados estão:

- movimentação bancária

- faturamento declarado

- emissão de notas fiscais

- registros de plataformas digitais

Com esse nível de integração, divergências entre receitas declaradas e valores movimentados podem gerar questionamentos fiscais.

No cenário da Reforma Tributária para infoprodutores, essa fiscalização tende a se tornar ainda mais estruturada.

Como se preparar para a nova realidade tributária

Infoprodutores que desejam manter segurança jurídica precisam revisar alguns pontos da operação.

Entre os principais ajustes recomendados estão:

- mapear toda a estrutura de receitas digitais

- revisar contratos de coprodução

- organizar a emissão de notas fiscais

- alinhar a contabilidade com os relatórios das plataformas

- revisar o regime tributário da empresa

Essas ações ajudam a reduzir riscos e permitem que a empresa se adapte gradualmente às mudanças trazidas pela Reforma Tributária para infoprodutores.

Estruture seu negócio digital com segurança

O mercado de infoprodutos oferece grandes oportunidades de crescimento, mas também exige uma estrutura fiscal sólida.

A Reforma Tributária para infoprodutores muda a lógica de tributação das operações digitais e torna ainda mais importante que produtores, coprodutores e afiliados tenham uma contabilidade especializada.

A Legalize Contabilidade atua justamente na organização fiscal e estratégica de empresas digitais, oferecendo serviços como:

- planejamento tributário

- assessoria contábil especializada

- estruturação de operações digitais

- regularização fiscal de negócios online

- suporte completo para empresas do mercado digital

Se você atua com infoprodutos e quer entender como estruturar corretamente sua operação para o novo cenário tributário, acesse o site da Legalize Contabilidade e conheça as soluções disponíveis para proteger o crescimento do seu negócio digital.